参考にさせて頂いたyoutubeについて

ChatGPTに決算短信を入れて分析する方法はこの方のyoutubeで学びました

プロンプトは何度もやり直して初めて出来上がるので、とても助かります。

これをベースに質問の仕方を変えていくと深堀できそうです

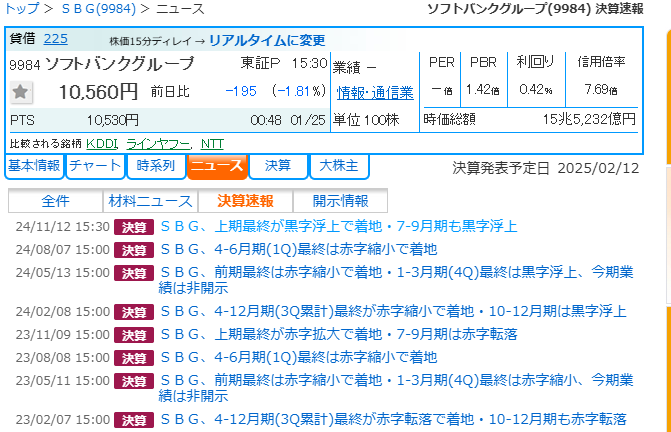

実際にソフトバンクグループについてやってみる

まずは決算短信をゲット

https://kabutan.jp/stock/?code=9984

ニュースを選んで、決算速報を選択

決算短信PDFをダウンロード

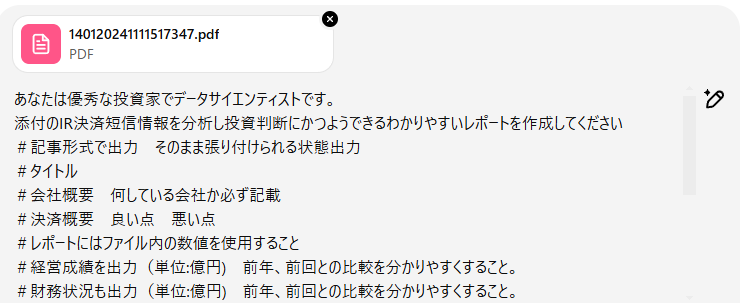

chatgptに聞いてみる

chatgptでファイルをアップロードして質問する

次のような結果が返ってきました

ソフトバンクグループ株式会社:2025年3月期第2四半期決算分析レポート

会社概要

ソフトバンクグループ株式会社(コード番号:9984)は、持株会社として多岐にわたる事業を展開しています。主な事業には、AIやテクノロジー企業への投資を行う「ソフトバンク・ビジョン・ファンド(SVF)」事業、通信関連事業、アーム事業(半導体デザイン)、および持株会社としての投資事業があります。主要投資先にはアリババ、Tモバイルなどが含まれます。

決算概要

良い点

- 大幅な収益改善:

- 売上高: 前年同期比7.5%増の 34,699億円。

- 純利益: 前年同期の大幅赤字(△11,051億円)から一転し、 12,374億円の黒字。

- 投資利益の増加:

- アリババ株式の売却に伴う投資利益 1兆2,801億円。

- Tモバイル株式からの投資利益 5,662億円。

- 為替差益: 円高により、為替差益 2,890億円を計上。

悪い点

- デリバティブ損失:

- アリババ株式の先渡売買契約によるデリバティブ損失 1兆4,780億円。

- 外部投資家持分の増加負担:

- SVFの外部投資家持分の増加額 4,212億円。

- 販売費および一般管理費の増加:

- 前年同期比5.8%増の 1兆4,331億円。

経営成績(単位:億円)

| 指標 | 2024年9月期(前年) | 2025年9月期(今回) | 増減額 | 増減率 |

|---|---|---|---|---|

| 売上高 | 32,270 | 34,699 | +2,429 | +7.5% |

| 税引前利益 | △9,074 | 14,611 | +23,685 | - |

| 純利益 | △11,051 | 12,374 | +23,425 | - |

財務状況(単位:億円)

| 指標 | 2024年3月期末 | 2025年9月期末 | 増減額 | 増減率 |

|---|---|---|---|---|

| 総資産 | 46,724 | 45,347 | △1,377 | △2.9% |

| 親会社所有者帰属持分 | 11,162 | 10,747 | △415 | △3.7% |

| 親会社所有者帰属持分比率 | 23.9% | 23.7% | △0.2pt | - |

キャッシュフロー(単位:億円)

| 指標 | 2024年9月期 | 2025年9月期 | 増減額 |

|---|---|---|---|

| 営業活動CF | 1,895 | 2,234 | +339 |

| 投資活動CF | △1,924 | △4,195 | △2,271 |

| 財務活動CF | △2,453 | △1,748 | +705 |

業績予測(単位:億円)

| 指標 | 予想 | 前年実績 | 増減額 |

|---|---|---|---|

| 売上高 | 70,000 | 65,550 | +4,450 |

| 営業利益 | 14,500 | 10,300 | +4,200 |

| 純利益 | 28,000 | 22,000 | +6,000 |

配当情報

- 中間配当:22円

- 年間配当予想:44円(前年と同じ)

財務健全性・評価スコア

- 財務健全性(25点): 20点

総資産が減少しつつも、為替差益で負債管理を行い健全性を維持。 - 成長性(25点): 23点

売上増加と投資利益の大幅改善。 - 市場ポジション(25点): 24点

グローバル投資事業の継続的な収益確保。 - 将来性(25点): 22点

投資の安定性を維持する一方、デリバティブ損失リスクに留意。 - 総評: 89点/100点

投資判断

「買い」推奨

ソフトバンクグループは、大幅な収益改善を達成し、特に投資部門での成功が目立ちます。一方、デリバティブ関連の損失や外部投資家持分負担には注意が必要です。ただし、長期的な成長ポテンシャルと財務状況を考慮すると、将来的な株価上昇が期待されるため、買いを推奨します。

perplexityにも聞いてみる

perplexityは自動で決算短信をとって来てくれるが、ファイルのアップロードもできるので今回は同じ条件で判断させるためにファイルをアップロードしてみた。結果はこんな感じです

ソフトバンクグループ、2025年3月期第2四半期決算で大幅な業績回復を示す

会社概要

ソフトバンクグループは、持株会社投資事業、ソフトバンク・ビジョン・ファンド事業、ソフトバンク事業、アーム事業を主要セグメントとする戦略的投資持株会社です。グローバルなテクノロジー企業への投資を通じて、情報革命を牽引することを目指しています。

決算概要

良い点

- 投資利益が大幅に改善し、2兆6,510億円を計上

- 親会社の所有者に帰属する純利益が1兆53億円と、前年同期比で2兆4,140億円改善

- アリババ株式とTモバイル株式からの投資利益が大きく寄与

悪い点

- アリババ株式の先渡売買契約に係るデリバティブ関連損失1兆4,054億円を計上

経営成績 (単位: 億円)

| 項目 | 2024年9月期 | 2023年9月期 | 増減 |

|---|---|---|---|

| 売上高 | 34,699 | 32,271 | +2,428 |

| 営業利益 | 14,611 | -9,074 | +23,685 |

| 税引前利益 | 14,611 | -9,074 | +23,685 |

| 純利益 | 12,374 | -11,052 | +23,426 |

財務状況 (単位: 億円)

| 項目 | 2024年9月末 | 2024年3月末 | 増減 |

|---|---|---|---|

| 資産合計 | 453,469 | 467,242 | -13,773 |

| 負債合計 | 325,397 | 334,871 | -9,474 |

| 資本合計 | 128,072 | 132,372 | -4,300 |

キャッシュフロー (単位: 億円)

※キャッシュフロー情報は提供されていません。

業績予測

具体的な業績予測は提供されていません。

配当情報

2025年3月期の年間配当金は44円(中間配当22円、期末配当22円(予想))を予定しています。

財務健全性評価: 20/25点

資産総額は減少しているものの、負債総額も減少しており、親会社所有者帰属持分比率は23.7%と前期末の23.9%からわずかに低下しています。大幅な業績改善により財務状況は改善傾向にありますが、依然として負債比率が高い状態です。

成長性評価: 23/25点

売上高は前年同期比7.5%増加し、投資利益の大幅な改善により純利益も大きく回復しています。特にアリババやTモバイルなどの投資先からの利益が顕著で、投資戦略の成果が表れています。

市場ポジション評価: 22/25点

戦略的投資持株会社として、グローバルなテクノロジー企業への投資を行っており、アリババやTモバイルなどの有力企業への投資を通じて強い市場ポジションを維持しています。

将来性評価: 21/25点

具体的な業績予測は提供されていませんが、投資先企業の成長や新たな投資機会の発掘により、今後も成長が期待できます。ただし、投資リスクや市場変動の影響を受けやすい事業構造であることに注意が必要です。

総評

ソフトバンクグループは、2025年3月期第2四半期において大幅な業績回復を示しました。投資利益の改善が顕著であり、特にアリババやTモバイルからの投資利益が大きく寄与しています。一方で、アリババ株式の先渡売買契約に係るデリバティブ関連損失など、リスク要因も存在します。

財務健全性は改善傾向にあるものの、依然として負債比率が高い状態が続いています。成長性と市場ポジションは強みであり、グローバルなテクノロジー企業への投資を通じて高い成長ポテンシャルを維持しています。

投資判断

この株は買うに値すると考えます。

理由:

- 業績の大幅な回復: 2025年3月期第2四半期の業績は前年同期比で大きく改善しており、投資戦略の成果が表れています。

- 強力な投資ポートフォリオ: アリババやTモバイルなどの有力企業への投資が高いリターンを生み出しており、今後も成長が期待できます。

- グローバルなテクノロジー投資のリーダー: ソフトバンクグループは、世界中の革新的なテクノロジー企業に投資する独自のポジションを確立しており、情報革命の最前線にいます。

- 潜在的な上昇余地: 現在の株価は、保有資産の価値と比較して割安である可能性があり、将来的な上昇余地が大きいと考えられます。

- 経営陣の実績: 孫正義氏を中心とする経営陣は、長期的な視点での投資と価値創造の実績があります。

ただし、以下のリスク要因にも注意が必要です:

- 投資先企業の業績変動や市場環境の変化による影響

- 高い負債比率と金利上昇リスク

- 規制リスクや地政学的リスク

総合的に判断すると、ソフトバンクグループの株式は長期的な成長ポテンシャルと高いリターンの可能性を秘めており、リスクを理解した上で投資する価値があると考えます。

どちらも、素人が決算短信とにらめっこするよりずいぶんわかりやすくなります。